稳赚

去爱人、去学习、去关心别人、去玩耍、去贡献的时间才是你在赚钱中应该着重关注的点

本质是让自己活得明白

第一部分 你可以而且应该脱离工资奴役

第 1 章 七步创造终身收入

核心认知:

通过科学的七步计划,普通人也能在短期内实现财务自由,摆脱工资奴役。

七步计划概览:

1、设定清晰的财务目标

a、不是“我想变富”,而是“5 年内累计 100 万资产”。

b、写下具体数字与时间表,具象化愿望。

2、审视你的现状

a、清楚知道你现在的可支配收入、开销、资产、负债。

b、作者初始账户仅剩 $2.26 美元,完全剖析自我状况是第一步。

3、削减不必要支出、提高储蓄率

a、提高“可投资资本”的比重是资金增长的起点。

b、作者采用极端储蓄策略,把每一分闲钱都投向高回报渠道。

4、创造并扩展收入来源

a、投资只是管道,根源还是收入。

b、作者强调:不要只靠单一工资收入,要打造副业、投资回报和资产性收入。

5、确立一个专注领域(如股票、房地产、基金)

a、不做“遍地开花”的投机者,选定适合自己的方式。

b、他专注美股成长股,并建立自己的策略体系。

6、设立纪律性的行动计划和时间表

a、比如“每天阅读 1 小时投资书”、“每月复盘收益情况”。

b、每一个小目标指向最终目标。

7、进行复利化投资,拒绝情绪交易

a、利用市场周期+时间积累资产。

b、不跟风、不追高、不频繁交易。

案例:作者从账户仅剩 2.26 美元,五年内净资产突破 100 万美元。

他不是一夜暴富,而是用了类似“雪球”的方法,每一步都强化前一步带来的增长。

初期重点是“积累本金”,中期是“放大回报”,后期则是“资产保护与再分配”。

投资启示:

财务自由并非遥不可及,核心在于是否具备系统性的目标+执行路径。

不求暴利,不靠运气,专注长期增长、稳定收益、风险控制。

没有资产也能开始,关键是执行七步过程中的每一个环节:

1写下目标 2 3控制支出 4 5增加现金流 6 7选定投资领域 8 9制定规则 10 11反复复盘 12 13坚持复利 14

第 2 章 时间不是金钱,时间大于金钱

核心认知:

真正的财富不是账户余额,而是你是否可以自主支配时间。

提前退休、实现财务自由的本质,是用钱去“买回时间”,摆脱朝九晚五的劳役系统,把精力放在更有意义的人生目标上,如陪伴家人、自由创作、旅行、志业、公益等。

案例:提前退休者通过被动收入替代工资,实现生活自由。

他提早 20 年“退休”,开始旅居生活,写作并经营个人品牌,收入不降反升,反而更有成就感。

关键不是赚多少钱,而是控制“时间的所有权”。

1时间 → 投资学习 → 资产配置 → 被动现金流 → 时间自由

投资启示:

1 2越早重视时间价值,越早获得人生的主动权。 3 4年轻时建立“复利账户”和“被动收入管道”,不但让你提早退休,更让你避免在 50 岁后还为生存而奔波。 5 6理财的终极目的,是把时间还给自己。 7

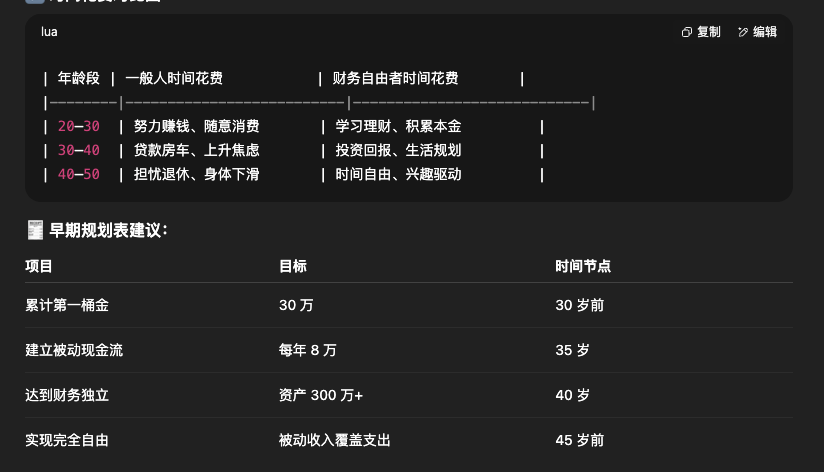

对比与规划

第二部分 七步创造终身收入

第 3 章 第一步:计算终身收入需要的资金总额

核心认知:实现财务自由所需资金远低于多数人预期。

案例:通过合理预算和支出控制,目标资金可快速达成。

投资启示:准确计算目标金额,避免盲目攒钱。

第 4 章 第二步:你处于终身收入的哪个阶段

核心认知:了解自身财务状况是财富规划的基础。

案例:作者通过详细资产负债分析,明确当前阶段。

投资启示:定期评估财务状况,调整策略。

第 5 章 第三步(上):彻底改变你对金钱的看法

核心认知:财富增长依赖于积极的金钱观和行动。

案例:作者通过改变消费和投资观念,加速财富积累。

投资启示:建立正确的金钱观,主动创造财富。

第 6 章 第三步(下):彻底改变你对金钱的看法

核心认知:消费前需问自己 11 个关键问题,避免无效支出。

案例:通过理性消费,储蓄率显著提升。

投资启示:消费决策科学化,提升资金利用效率。

第 7 章 第四步:停止做预算,集中精力储蓄

核心认知:断舍离生活方式帮助提高储蓄率,远胜传统预算。

案例:作者通过简化生活,储蓄率提升 25%。

投资启示:减少不必要开支,专注储蓄和投资。

第 8 章 第五步:最大限度利用你的全职工作

核心认知:充分发挥全职工作潜力,最大化收入储备。

案例:通过与雇主谈判薪资及福利,收入显著提升。

投资启示:主动争取工作回报,提升现金流。

第 9 章 第六步:发展有“钱”途的副业

核心认知:副业是增加收入和创造被动收入的有效途径。

案例:作者通过副业转为稳定被动收入。

投资启示:选择有潜力的副业,逐步实现收入多元化。

第 10 章 第七步(上):尽可能早、尽可能多地投资

核心认知:早期投资复利效应显著,小额资金可积累巨额财富。

案例:作者用初期小额投资实现百万资产。

投资启示:抓住时间优势,尽早开始投资。

第 11 章 第七步(下):尽可能早、尽可能多地投资

核心认知:利用杠杆和别人的资金加速财富增长。

案例:通过合理借贷和投资,资金翻倍。

投资启示:科学使用杠杆,放大投资回报。

第三部分 除了钱,我们需要关心的还有很多

第 12 章 关注眼前远远不够

核心认知:投资是长期事业,需规划余生资金使用。

案例:作者设计投资组合保障退休生活。

投资启示:构建可持续投资计划,确保财富保值增值。

第 13 章 未来优化框架

核心认知:通过日常习惯的优化,持续提升财务状况。

案例:建立每日、每周、每月、每季度和每年理财习惯。

投资启示:养成良好理财习惯,稳步推进财富目标。

第 14 章 对财富说是

核心认知:财富不仅是数字,更是实现理想生活的工具。

案例:作者强调财富自由带来的生活质量提升。

投资启示:积极拥抱财富,合理规划人生愿景。

归纳

1 财务自由的核心是“赚钱能力”,而非单纯节省

仅靠节省无法实现财务自由,必须创造多元收入来源,尤其是被动收入。

作者本人从账户仅剩 2.26 美元,到五年内净资产破百万,证明了科学赚钱策略的有效性。

2 制定科学的七步计划实现终身收入

书中提出了七步法:计算所需资金、评估当前阶段、改变金钱观、停止预算专注储蓄、最大化全职工作收入、发展副业、尽早投资。

这套系统方法帮助普通上班族快速积累财富。

3 时间远比金钱更宝贵,提前退休更划算

早退休所需资金比晚退休少,因为时间价值和生活方式的不同。

争取经济独立,拥有更多时间追求理想生活,才是财富的真正意义。

4 副业和被动收入是财富增长的关键

发展有潜力的副业,将其转变为稳定的被动收入来源。

多元化收入渠道,降低对单一工资的依赖。

5 投资要早且持续,利用复利效应

尽可能早开始投资,小额资金积累成大财富。

利用杠杆和别人的资金加速财富增长,但需科学合理。

6 改变对金钱的看法,理性消费

消费前问自己 11 个关键问题,避免无效支出。

断舍离生活方式能显著提升储蓄率。

7 最大化利用现有资源和工作机会

与雇主谈判薪资和福利,提升全职工作带来的现金流。

充分发挥现有工作价值,为财富积累打基础。

8 持续优化财务习惯和生活方式

建立每日、每周、每月、季度和年度的理财习惯。

关注长远规划,确保财富可持续增长。

9 财富不仅是数字,更是实现理想生活的工具

积累财富的最终目的是获得自由和更高生活质量。

积极拥抱财富,合理规划人生愿景。